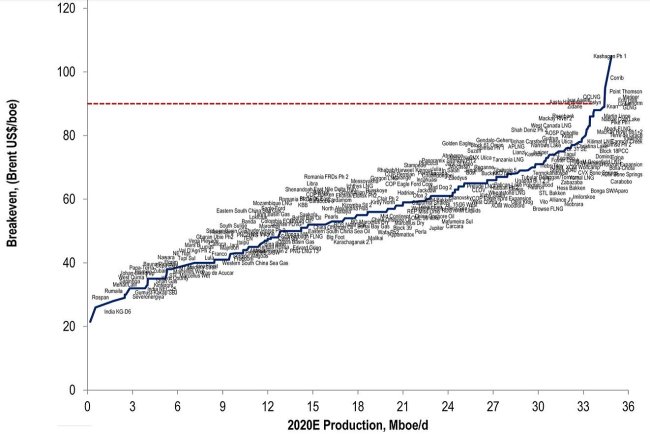

Dlouhodobě je současná cena ropy zřejmě neudržitelně nízká. Stačí se podívat na průměrné náklady těžby jednoho barelu ropy podle jednotlivých světových ložisek. Pro porovnání, v době psání článku je cena americké ropy WTI je 54 USD/barel a cena ropy Brent 59 USD/barel. Náklady na těžbu jednoho barelu tuto hranici překonávají asi u poloviny těžařů.

Zdroj: http://www.businessinsider.com/citi-breakeven-oil-production-prices-2014-11

Různé odhady ceny vytěžení barelu ropy dle ložiska se sice liší, ale je jasné, že pro většinu těžařů jsou současné ceny ropy dlouhodobě nerentabilní. O kolik procent se musí nabídka ropy snížit, aby byla shodná s poptávkou? Odpověď Vás asi překvapí. Stačily by přibližně 2 %. Denní poptávané množství ropy je přibližně 94 miliónů barelů, nabídka je podle odhadů o 1 až 3 miliony barelů vyšší – pokles cen ropy o polovinu tak byl způsoben relativně malým převisem nabídky.

Podobně malý pokles nabídky bude potřebný i na vyrovnání trhu. Zavření nerentabilních vrtů s náklady přes 80 USD/barel by více než stačilo a cena ropy by se tak vrátila na úrovně nad touto hranicí. K omezení těžby v případě konstantních nákladů přitom dříve nebo později nevyhnutelně dojde – žádný subjekt nebude schopen a ani ochoten vytvářet ztrátu donekonečna.

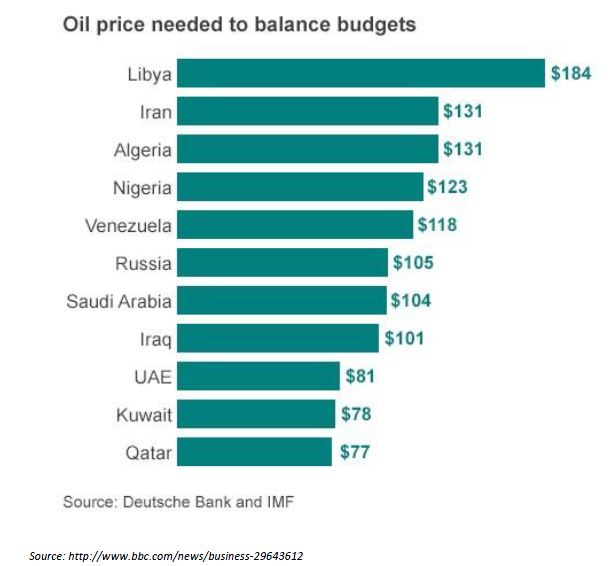

U ropy jsou ale třeba brát do úvahy i politické vlivy. Právem se o ní říká, že je nejzpolitizovanější komoditou. Následující graf ukazuje, jakou cenu ropy potřebují exportní země k vyrovnanému rozpočtu (2015).

Jak vidíme, téměř všechny uvedené země by na vyrovnání rozpočtu potřebovaly cenu ropy nad 80 USD/barel. Důsledky statistiky jsou obzvláště zajímavé v případě států, jejichž rozpočty jsou vysoce závislé na prodeji ropy. Typickým příkladem je Saudská Arábie, 2. největší producent ropy na světě (po USA). 90 % příjmů jejího státního rozpočtu tvoří příjmy z ropy, a proto můžou Saudové při současných cenách ropy jenom těžko pomýšlet na vyrovnaný rozpočet bez značného snížení výdajů. Situace je podobná u většiny ostatních členů OPEC (i když v méně extrémní podobě).

Z výše uvedeného vyplývá, že současná cena ropy není v ničím zájmu – ani ztrátových těžařů, ani vlád zemí exportujících ropu. Množství ropy potřebné k stabilizaci trhu je navíc tak malé, že producenti by neměli žádný problém dohodnout se na snížení těžby o potřebné množství. Proč tedy ke snížení těžby ještě nikdo nepřistoupil?

Protože v kratším časovém horizontu je situace složitější. Většina soukromých firem sama neprodukuje dostatečné množství ropy na to, aby dokázala snížením produkovaného množství výrazně změnit globální tržní ceny komodity. I největší koncerny by na zvýšené ceně nevydělaly. Ztráta tržního podílu by výrazně překonala efekt vyšších realizovaných cen. Pro odvětví jsou charakteristické vysoké fixní náklady, a proto se těžařům vyplatí pokračovat v těžbě na existujících vrtech i při výrazně nižších cenách ropy. Navíc, těžba ropy je vysoce kapitálově náročný sektor a většina těchto firem je zatížena značným dluhem, který je potřeba splácet. Proto pro rozhodování těžařských společností v krátkém období není nejdůležitější ziskovost, ale peněžní toky. A ty se dají zabezpečit především těžbou co největších objemů. Situace je klasickým příkladem teorie her – při snížení produkce všech účastníků by získali všichni, ale z individuálního pohledu firmy se vyplatí za každých podmínek těžit co největší množství ropy bez ohledu na konání ostatních účastníků.

Problematická je také rychlost, s jakou se u firem projeví, že náklady na těžbu jsou vyšší než příjmy z prodeje. Z existujících vrtů a plošin je obyčejně ekonomické těžit ropu i při nižších cenách ropy, než jsou ty současné. Celkové náklady na těžbu barelu ropy zahrnují ale i náklady na stavbu zmíněných zařízení. Produkce proto začne klesat až postupně s vyřazováním starých zařízení a omezováním nové výstavby. Krátkodobě může ale produkce zůstat konstantní anebo dokonce růst, i při snížení počtu aktivních vrtů. Za poslední rok se jejich počet v USA snížil o 40 %, a přesto nedošlo k poklesu produkce. Důvodem je především zvýšení produkce v již existujících vrtech – z již zmíněných důvodů (nízké variabilní náklady a potřeba prodat co nejvíce ropy na splácení vysokých dluhů).

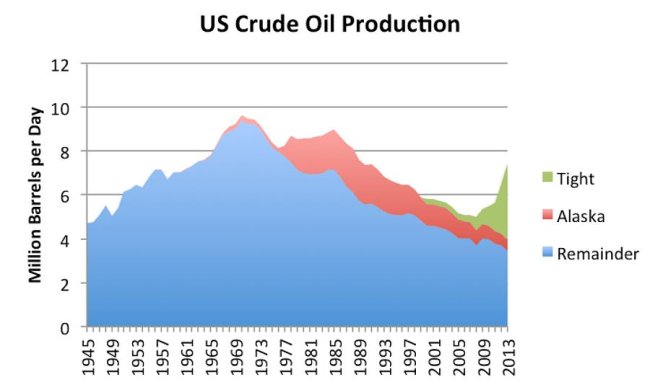

Proč ale odmítl snížení produkce OPEC, a především Saudská Arábie? Jedno z možných vysvětlení je, že jde o politickou hru proti zemím nepřátelským vůči Západu (především proti Rusku). Vysvětlení je ale pravděpodobně více ekonomické. Saudská Arábie nechce přijít o tržní podíl, který začíná být ohrožen novými producenty, především ropy z břidlic ze Severní Ameriky. Rozšíření této relativně nové metody těžby výrazně zvýšilo množství produkované americké ropy.

Zdroj: http://ourfiniteworld.com/2014/07/23/world-oil-production-at-3312014-where-are-we-headed/

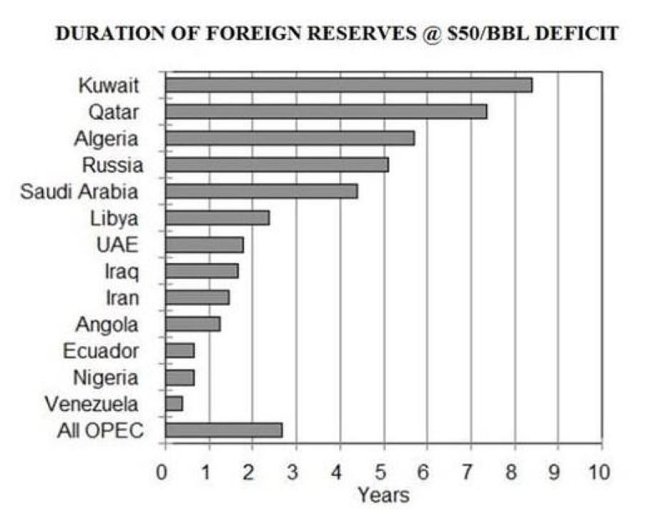

Nová ropa (a nová metoda těžby) představuje pro tradiční těžaře hrozbu. Jelikož je ale zmíněný způsob těžby dražší a producenti břidlicové ropy značně zadlužení, je možné předpokládat, že velká část z nich nebude schopna přečkat delší období cen ropy na současných hodnotách. Saudská Arábie dokáže přečkat nízké ceny ropy podstatně déle – její náklady na těžbu jsou jedny z nejnižších na světě a deficit státního rozpočtu dokáže financovat delší dobu z nahromaděných devizových rezerv. Následující graf ukazuje, jak dlouho dokážou jednotlivé státy financovat deficit státního rozpočtu ze svých zahraničních devizových rezerv.

Zdroj: http://www.fool.com/investing/general/2015/01/08/oil-barron-100-oil-is-coming-back-4-high-yield.aspx

Graf ukazuje, že Saudská Arábie, stejně jako mnoho jiných států OPEC, má dostatek devizových rezerv na několik let dopředu. Dlouhodobě je pro ni zřejmě výhodnější obětovat malou část rezerv a udržet si svůj tržní podíl. Mnoho samotných představitelů OPEC a Saudské Arábie konec konců vyslovilo předpoklad, že do roka se cena ropy začne stabilizovat.

Co z toho plyne? Cena ropy je dlouhodobě na současných úrovních neudržitelná. Těžaři nebudou produkovat ztrátovou ropu donekonečna. A při současných cenách je ztrátové mnohem větší množství produkované ropy, než je potřebné na odstranění současného převisu nabídky nad poptávkou. Dlouhodobě je racionální očekávat ceny ropy zpět nad 80 USD/barel. Nic na tom nezmění ani případné zvýšení exportu ropy Iránem o milion barelů denně v důsledku omezení sankcí. Tento krok jedině přidává ke krátkodobé volatilitě v důsledku mnoha nejistých proměnných.

Prakticky jediná hrozba, která by mohla zabránit růstu ceny ropy na původní úrovně v dlouhém období, je snížení nákladů těžařů. Náklady na těžbu břidlicové ropy se v USA skutečně snižují (např. od roku 2012 poklesly o asi 10 %). Je ale možné pochybovat, jestli je toto tempo z technologického hlediska udržitelné, obzvláště v prostředí snižujících se příjmů a vysoké zadluženosti.

V časovém horizontu do jednoho roku bude cena ropy ale nevyzpytatelná a volatilní. Při absenci eskalace konfliktu v Jemenu, výrazného zhoršení situace s íránským jaderným programem a dalších politických problémů je možné očekávat spíše další pokles cen ropy, třeba až ke hranici 30 USD/barel.

Autor je analytikem společnosti Verdi Capital.